你的位置:kaiyun体育官方网站全站入口 (中国)官网入口登录 > 新闻 >

开yun体育网二者比例为-326.4%-kaiyun体育官方网站全站入口 (中国)官网入口登录

发布日期:2024-07-03 10:44 点击次数:153

对于番邦径直投资(FDI)统计,海外上主要有海出门入(BOP)与集会国贸发会(UNCTAD)两个口径。集会国贸发会收罗的中国FDI数据为商务部口径。频年来,中国海出门进口径的FDI净额(即海出门入均衡表中“金融账户”项下的“径直投资欠债方或贷方”净额)较商务部口径诓骗FDI流量数据出现了更为赫然的波动。尤其是2023年三季度,中国海出门进口径FDI净额初度出现存数据以来的负值,更是激励了多样负面解读,是社会预期偏弱的一种具体阐扬。

然而,从以集会国贸发会口径预计的2022年各人十大诓骗FDI经济体(循序为好意思国、中国、新加坡、中国香港、法国、巴西、澳大利亚、加拿大、瑞典、印度)的相关情况看,两个口径的数值偏离多量较大。从寰宇规模看,海出门进口径数值亦然较集会国贸发会口径波动更大。至于季度海出门进口径出现FDI净额为负,以致FDI项下股权投资出现负值也并不稀有。赫然,任何对中国FDI净额波动的解读齐要相称把稳,需要更为塌实的数据赈济。

海外视角两个口径的FDI数值偏离情况

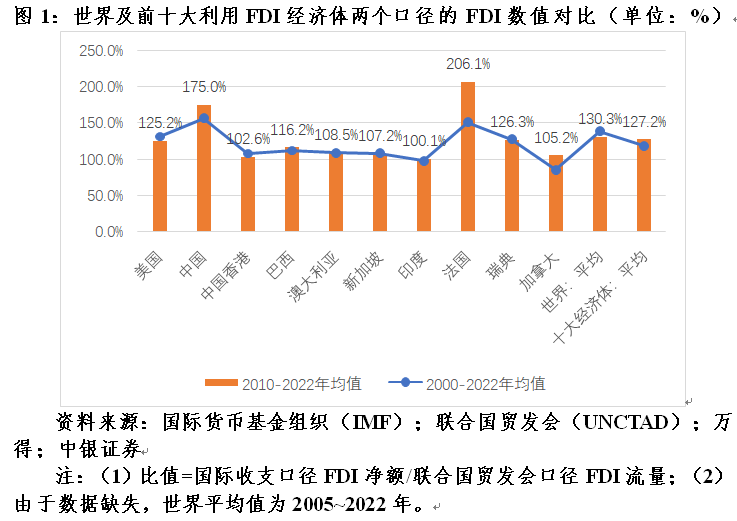

从海出门入与集会国贸发会口径对FDI统计数据之比看,2000~2022年,各人平均值为138.6%,寰宇十大诓骗FDI的经济体平均为118.7%。十大经济体中,仅有印度在100%隔邻,加拿大该比例为85.5%,其他八大经济体均在100%以上(见图1)。也即是说,十大经济体中,独一印度和洽了两个口径向集会国贸发会报送FDI数据,其他经济体均是不同口径。由此可见,对于FDI统计的海外通例,并不偏向海出门进口径。

海出门进口径的FDI净额平方大于集会国贸发会口径。中国、法国、好意思国、瑞典、巴西两个口径数值的偏离进度齐在10个百分点以上。加拿大该项比例较低,主如果2004年出现了荒谬值,往常海出门进口径为FDI净流入15亿好意思元,集会国贸发会口径为诓骗FDI流出4亿好意思元,二者比例为-326.4%。但去除荒谬值后的2010~2022年,加拿大的均值为105.2%,亦然海出门进口径数值略高于集会国贸发会口径。同时,各人平均为130.3%,十大经济体平均为127.2%,前述五个经济体两个口径的数值偏离进度依然在10个百分点以上,其中法国二者比例更是高达206.1%(见图1)。

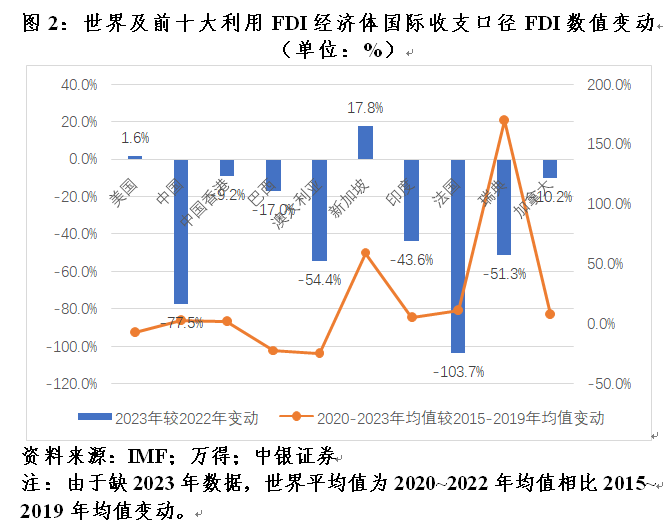

2023年中国海出门进口径FDI净额仅杰出于商务部口径的26.4%,为1997年以来初度。但自1982年运行编制海出门入均衡表以来,中国海出门进口径数值小于商务部口径的情况出现过六次,分别为1983~1986年及1995和1996年。2023年,中国海出门进口径FDI净流入同比下落77.5%。同时,十大经济体中,除好意思国、新加坡FDI净流入分别比上年增长1.6%和17.8%外,其他经济体均有不同进度的下落。其中,澳大利亚、瑞典、巴西、加拿大分别下落54.4%、51.3%、17.0%和10.2%,法国更是由上年净流入转为净流出。况且,从趋势上看,2020~2023年,十大经济体中,好意思国、巴西、澳大利亚FDI净流入均值较疫情前五年(2015~2019年)均值分别下落6.9%、22.1%和24.4%,中国、新加坡、中国香港、印度、法国、瑞典、加拿大为分别增长3.2%、59.3%、2.5%、5.8%、11.7%、170.0%和8.4%(见图2)。

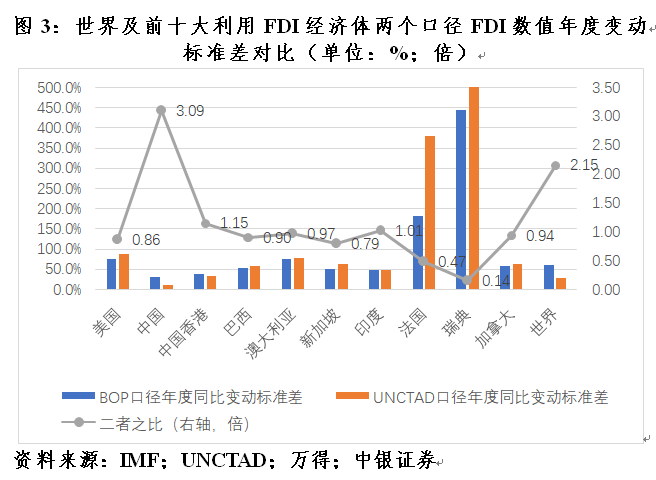

另外,从年度同比变动看,寰宇规模内海出门进口径的FDI净额波动大于集会国贸发会口径。2006~2022年,各人海出门进口径FDI年度同比变动的法式差杰出于集会国贸发会口径的2.15倍,十大经济体中相似情形的仅有三家,分别是中国为3.09倍,中国香港为1.15倍,新加坡为1.01倍(见图3)。也即是说,像中国这种海出门进口径FDI数值波动大于集会国贸发会口径的情况,在前十大经济体中属于少数步地,但放活着界规模看却并非个别例外。

前述十大经济体中季度FDI净额为负的情况并不荒僻

从2000年一季度以来的情况看,前述十大经济体(不含中国)季度海出门进口径FDI净额为负的,大体可分为四种情形。

第一种情形是从未出现过季度FDI净额为负,包括巴西和印度。

第二种情形是偶尔(两次以内)出现季度FDI净额为负,包括中国香港和新加坡。其中,中国香港仅2019年二季度出现过一次FDI净流出,金额为163亿好意思元,主如果因为当季股权投资净流出271亿好意思元;新加坡分别为2002年三季度FDI净流出10亿好意思元,2003年二季度净流出25亿好意思元。

第三种情形是屡次(三到十次)出现季度FDI净额为负,包括好意思国、澳大利亚和加拿大。

好意思国季度FDI净额为负出现过三次,分别为:2014年一季度净流出713亿好意思元,主如果因为股权投资净流出784亿好意思元;2018年二季度净流出67亿好意思元,主如果因为关联企业债务净流出446亿好意思元;2020年二季度净流出542亿好意思元,主如果因为关联企业债务净流出862亿好意思元。

澳大利亚有四次季度FDI净额为负,分别为:2005年二季度FDI净流出388亿好意思元,主如果因为股权投资净流出418亿好意思元;2007年四季度FDI净流出1亿好意思元,主如果因为关联企业债务净流出89亿好意思元;2022年四季度FDI净流出37亿好意思元,其中关联企业债务净流出29亿好意思元,股权投资净流出8亿好意思元;2023年二季度FDI净流出17亿好意思元,主如果因为股权投资净流出18亿好意思元。值得一提的是,天然2005年澳大利亚仅有一个季度出现了FDI净流出,但由于当季净流出限制较大,全年FDI由上年净流入429亿好意思元转为净流出251亿好意思元。此外,澳大利亚2001年一季度和2002年四季度股权投资分别净流出14亿和8亿好意思元,仅仅因为关联企业债务净流入较多,当季FDI仍保管了净流入。

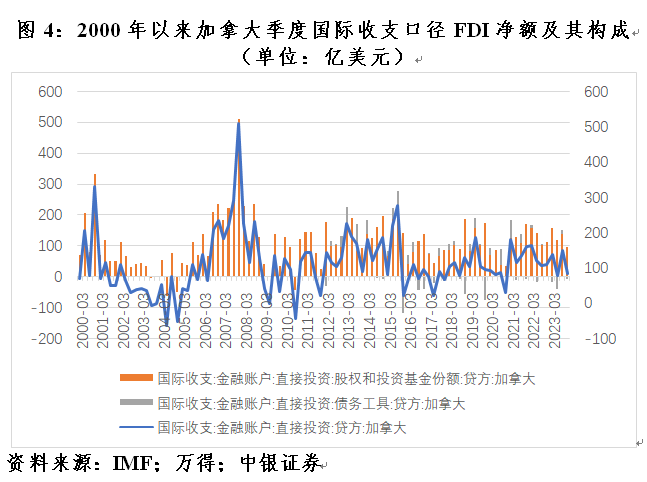

加拿大出现过六次季度FDI净额为负,分别是2003年三季度和四季度、2004年二季度和四季度、2009年二季度、2010年三季度,齐与当季股权投资净流出联系(见图4)。

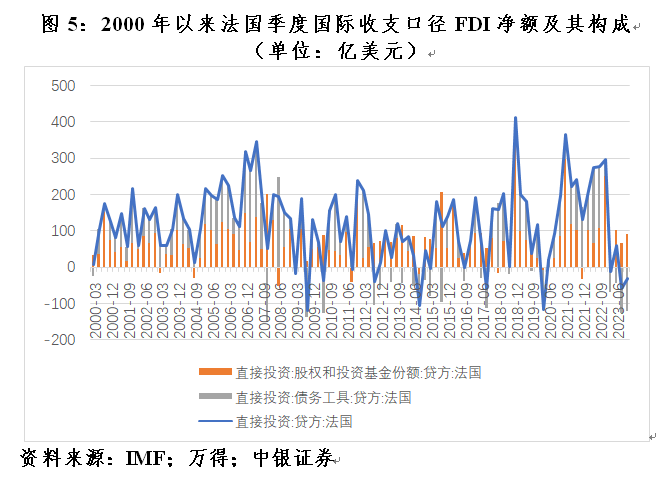

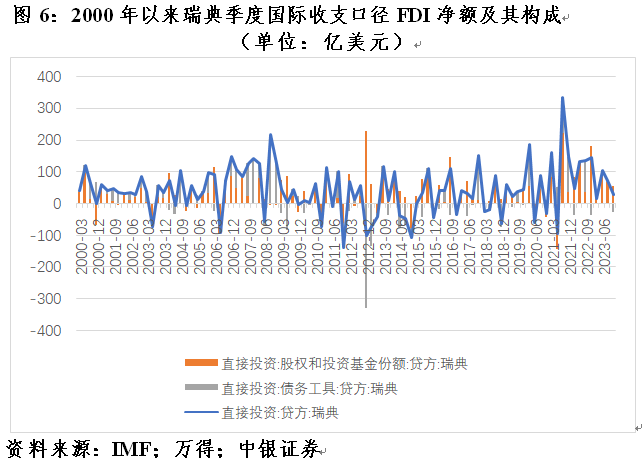

第四种情形是平方(十次以上)出现季度FDI净额为负,包括法国和瑞典。

法国2000年以来有十三次季度FDI净流出,其中有四个季度与股权投资净流出联系。在这十三个季度之外,同时法国还有五个季度FDI项下的股权投资为净流出,仅仅因为关联企业债务净流入较多,当季FDI依然保管了净流入。由于2023年法国有三个季度FDI净额为负,全年法国FDI由上年净流入1054亿好意思元转为小幅净流出39亿好意思元(见图5)。

瑞典2000年以来有二十四次季度FDI净额为负,较法国过犹不足,其中有十五次与当季股权投资净流出联系。在这二十四个季度外,同时瑞典还有三个季度FDI项下的股权投资净额为负,仅仅因为关联企业债务净流入较多,当季依然保管了FDI净流入。由于2018年瑞典有三个季度FDI净额为负,全年FDI由上年净流入246亿好意思元转为小幅净流出14亿好意思元(见图6)。

感性看待中国FDI净额的剧烈波动

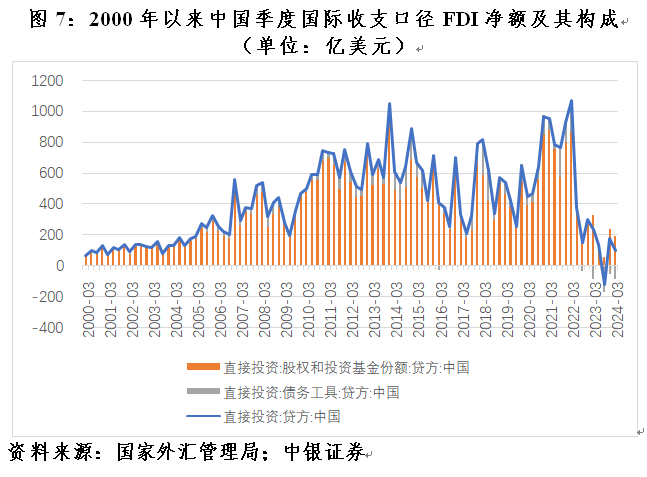

2000年以来,中国仅有2023年三季度海出门进口径FDI净流出121亿好意思元,主如果因为当季关联企业债务走动净流出171亿好意思元。中国迄今尚未出现过季度股权投资净额为负的情况(见图7)。

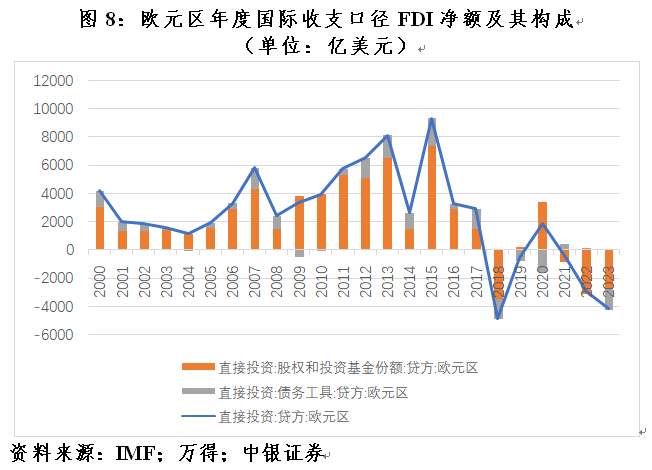

对比其他十大经济体,尽管中国不如巴西和印度新世纪以来从未出现过季度FDI净额为负,但与中国香港和新加坡应同属第二梯队。如果一出现FDI净额负值就弓影浮杯,那么瑞典和法国将会是夜不可寐了,加拿大、澳大利亚和好意思国也将是一日三惊。况且,海出门进口径FDI净额负值似乎是频年来欧洲的“标配”。2023年,欧元区FDI净流出4213亿好意思元,较上年增长42.3%,且2018年以来除2020年外,欧元区其他年份均为净流出,每年平均净流出2603亿好意思元(见图8)。2023年,英国也由上年净流入449亿好意思元转为净流出481亿好意思元。

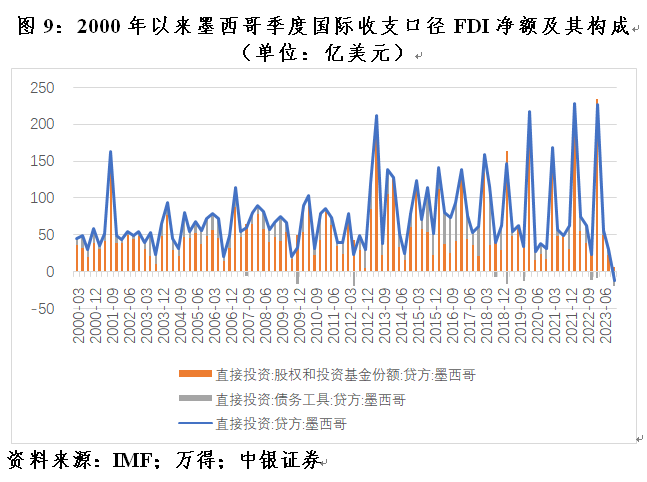

在“小院高墙”“去风险化”的逆各人化配景下,中国FDI净流入暴减以致季度数值为负之是以引东谈主堤防,主如果这会让东谈主联念念到中国有可能遇到的产业外迁、脱钩断链。然而,频年来受益于近岸商业、友岸外包的墨西哥,2023年四季度也出现了2000年以来初度FDI净额为负,净流出12亿好意思元,其中,股权投资净流入7亿好意思元,关联企业债务走动净流出19亿好意思元。全年,墨西哥FDI净流入300亿好意思元,较上年减少23.3%。独特是2020~2023年,墨西哥年均FDI净流入336亿好意思元,较2015~2019年均值下落4.6%(见图9)。那么,咱们由此就不错断言各人产业链供应链重塑莫得惠及墨西哥吗?赫然,得出这一论断要十分严慎。

《2023年中国海出门入分析禀报》在发挥注解中国2022年以来海出门进口径的FDI净额数值从高位回调的原因时,献媚FDI净额的主要组成口头指出:境外融资成本飞腾导致关联企业债务偿还增多,更多使用境内低成本的东谈主民币资金(2023年该口头出现了初度年度净流出);收益再投资有所回落,主如果有的外资企业为纾解母公司流动性穷困或温存思外资金需求,调出部分在华投资利润,以及在好意思元高利率眩惑下,有的外资企业加多利润分派并汇出境外;在外部金融条目收紧的环境下,成本金投资也濒临筹资难度加多等问题。

天然,强好意思元周期的虹吸效应不仅是中国濒临的问题,亦然各人性的挑战。阐发IMF浮现的海出门入统计数据,2023年,寰宇FDI累计净流入4321亿好意思元,较上年减少72.1%。海出门进口径的径直投资统计又区别股权投资和债券器具两个子项,但有的经济体作念了区别,有的(如新加坡)莫得作念区别。阐发可比口径,2023年,寰宇FDI项下股权投资累计净流入6659亿好意思元,同比下落35.1%;关联企业债务走动由上年净流入3467亿好意思元转为净流出4212亿好意思元。同时,中国FDI净流入减少,亦然因为股权投资净流入下落、关联企业债务走动由净流入转为净流出。

参加2024年以来,跟着好意思国经济“不着陆”的概率飞腾,市集对好意思联储紧缩预期重估,好意思元指数和好意思债收益率反弹,但好意思股迭翻新高。在此配景下,阐发2024年一季度海出门入初步数据,当季中国FDI净流入103亿好意思元,同比下落56.3%,降幅较上年全年收窄了21.3个百分点。其中,股权投资净流入190亿好意思元,减少41.2%;关联企业债务走动净流出88亿好意思元,减少3.1%。这炫耀受累于好意思国通胀韧性超预期,前述《年报》对于好意思联储紧缩对中国诓骗外资的影响还在进一步涌现。

(作家系中银证券各人首席经济学家)

举报 著述作家

管涛

相关阅读 专访野村高档好意思国经济学家:反通胀正在发生,瞻望好意思联储7月降息

专访野村高档好意思国经济学家:反通胀正在发生,瞻望好意思联储7月降息野村高档好意思国经济学家杰里米·施瓦茨以为,本年上半年好意思国经济似乎失去能源,摧毁者支拨和家庭财富欠债表出现弱化的迹象,零卖业收益令东谈主失望,劳能源市集放缓,家庭信用卡背信率飞腾,摧毁者款式和信心下落。

05-23 21:31 管涛:好意思联储紧缩预期重估,各人“好意思元荒”进一步世俗|汇海不雅涛

管涛:好意思联储紧缩预期重估,各人“好意思元荒”进一步世俗|汇海不雅涛2022年,好意思联储紧缩照旧眩惑巨量海外成本回流好意思国,激励各人“好意思元荒”。但从好意思国财政部最新公布的TIC数据看,本年一季度好意思国成本流入延续了2023年以来的回落态势。

05-19 21:46 中国金龙指数涨超6%!好意思股三大指数集体收涨,苹果启动史上最大回购

中国金龙指数涨超6%!好意思股三大指数集体收涨,苹果启动史上最大回购当地时辰周四,好意思股全线收涨,中概股走势矫捷,纳斯达克中国金龙指数大涨6.01%。

外盘头条 05-03 07:14 好意思国经济可能“不着陆”

好意思国经济可能“不着陆”通胀难以不息下落的情况下,好意思国难以降息,但也不升息,从而导致经济“不着陆”。

04-28 21:50 专访PIMCO好意思国经济学家:好意思联储年内或者率至少降息1次|转向101

专访PIMCO好意思国经济学家:好意思联储年内或者率至少降息1次|转向101威尔丁示意开yun体育网,尽管好意思国的反通胀趋势遇到停滞,但好意思联储年内或者率有望至少降息一次。

04-26 20:27 一财最热 点击关闭上一篇:体育游戏app平台速即耗尽舰只上储备的防空导弹-kaiyun体育官方网站全站入口 (中国)官网入口登录 下一篇:开云体育(中国)官方网站文章权归第一财经总共-kaiyun体育官方网站全站入口 (中国)官网入口登录